با افزایش تنشها بین چین و ایالات متحده آمریکا و به دنبال بحران روسیه و اوکراین، نگرانیها از تکهتکهشدن زنجیره تأمین و امنیت تأمین منابع افزایش یافته است. اگرچه تحلیلهایی درباره تسلط چین بر عناصر کمیاب معدنی وجود دارد، تلاشهای جبهه غرب در سالهای اخیر برای کاهش تسلط پکن بر این منابع، به طور چشمگیری سرعت گرفته است.

ازآنجاکه اقتصاد چین در چند دهه گذشته توسعه فراوانی یافته است، رهبران آن همیشه به دنبال تبدیل این کشور به یک بازیگر کلیدی در صنایع راهبردی مهم بودهاند. در این راستا، دولت چین، سعی کرده تا این کشور را به عنوان تأمینکننده اصلی جهانی عناصر معدنی کمیاب که شامل مجموعهای از هفده ماده معدنی (پایه تولید سیستمهای تسلیحات نظامی، وسایل نقلیه الکتریکی، لیزر، گوشیهای هوشمند و فناوریهای پیشرفته بیشمار) ضروری هستند، معرفی کند.

برتری چین در زنجیره تأمین عناصر کمیاب

دولت چین در اواسط دهه 1980 با صدور تخفیفهای مالیاتی صادراتی، گام های بزرگی برای حمایت از صنعت نوپای خود در زمینه عناصر معدنی کمیاب برداشت. این تخفیفها، هزینههای شرکتهای معدنی چینی را کاهش داد و به آنها اجازه داد تا جای پای خود را در بازار جهانی به دست آورند. از سال 1985 تا 1995، تولید معادن مواد کمیاب در چین از 8500 تن به تقریباً 48000 تن افزایش، و سهم آن در تولید معدن جهانی از 21.4 درصد به 60.1 درصد افزایش یافت. علاوه بر این، درصد کلانی از پردازش اینگونه عناصر در تمام دنیا، در این کشور صورت میگیرد.

با گسترش ظرفیت معادن چین، تولیدکنندگان عناصر معدنی کمیاب در کشورهای زیادی شروع به انتقال زنجیره تولید خود به چین کردند تا از هزینههای پایین نیروی کار و مقررات سهلگیرانهتر زیستمحیطی این کشور استفاده کنند. بااینحال، در سال 1990، دولت چین، با در نظر گرفتن این عناصر تحت عنوان محصولات راهبردی، اعلام کرد که شرکتهای خارجی را از استخراج خاکهای کمیاب در چین منع کرده و مشارکت خارجی را در پروژههای پردازش این عناصر، به جز در سرمایهگذاری مشترک با شرکتهای چینی، محدود کرد. این امر به شرکتهای چینی فضایی داد تا از طریق این مشارکتها، به دانش خارجی دست یابند و در عین حال رقابت خارجی را از زنجیره تامین حذف کنند.

بهطورکلی، ارزش تجارت جهانی عناصر معدنی کمیاب در مقایسه با سایر کالاها نسبتاً کم است. در سال 2019، ارزش تجاری این دسته از عناصر در سراسر جهان تنها 1.15 میلیارد دلار بود که در برابر بازار جهانی حدود یک تریلیون دلاری نفت خام ناچیز است. با این حال، از آنجا که تولید هرگونه محصول الکترونیکی به مقدار زیادی وابسته به آن است، ارزش کل نهایی کالاهای تولید شده با استفاده از اینگونه عناصر معدنی، بسیار زیاد بوده و بر عرصه تجارت جهانی تأثیر کلانی خواهد داشت. برای مثال، فقط شرکت اپل به عنوان یکی از تولیدکنندهگان محصولات الکترونیکی، در طول سال مالی 2022، حدود 394 میلیارد دلار درامد کسب کرده است.

در طول منازعه فناورانه بین چین و ایالات متحده، پکن تعرفههای عناصر کمیاب (و سایر محصولات) این کشور را از 10 به 25 درصد افزایش داد. طبق گزارشها، دولت قبل در امریکا در دوران ترامپ برنامههایی را برای تعرفههای گمرکی خود بر روی عناصر معدنی کمیاب چینی طراحی کرد، اما به دلیل نگرانی از اینکه این امر باعث شود شرکتهای آمریکایی بدون تامینکننده جایگزین و مقرونبهصرفه بمانند، هرگز آنها را اجرا نکرد. سیاست گذاران در ایالات متحده به طور ویژه نگران خطر اختلالات زنجیره تامین برای صنعت دفاعی ایالات متحده هستند که از خاک های کمیاب در طیف گسترده ای از فناوریها، از سونار و تجهیزات ارتباطی گرفته تا موشک ها و موتورهای جت استفاده میکند. به گفته سرویس تحقیقات کنگره آمریکا، جهت ساخت هر جنگنده چند منظوره F-35 ایالات متحده، در حدود 427 کیلوگرم عناصر معدنی کمیاب مورد نیاز بوده و ساخت هر زیردریایی هسته ای کلاس ویرجینیا نزدیک به 4.2 تن از این عناصر را طلب میکند.

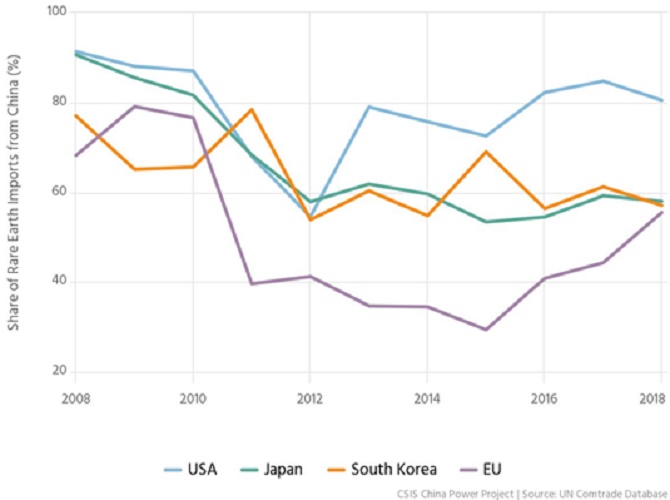

نمودار میزان وابستگی کشورها به واردات عناصر معدنی کمیاب از چین

چرا افزایش تولید برای کشورهای دیگر سخت است؟

خاکهای کمیاب نسبتاً فراوان هستند؛ اما در تراکم پایین و معمولاً بهصورت مخلوط با یکدیگر یا با عناصر رادیواکتیو مانند اورانیوم و توریم یافت میشوند. ویژگیهای شیمیایی چنین عناصری، جداسازی آنها از عناصر اطراف را دشوار کرده و پردازش آن، زبالههای سمیتولید میکند. استانداردهای آسانتر زیستمحیطی چین، این کشور را قادر ساخته تا در دهههای اخیر و با دورشدن تولیدکنندگان غربی از این صنعت، تسلط خود را در این حیطه تقویت کند.

بنا بر نظر کارشناسان غربی، پکن نشان داده است که تمایل دارد از وزن خود در صنعت جهانی عناصر معدنی کمیاب برای دستیابی به اهداف سیاسی خود استفاده کند؛ بنابراین در مقابل، کشورهای غربی حمایت خود را برای تقویت تولید داخلی عناصر معدنی حیاتی کمیاب افزایش دادهاند. اخیراً استرالیا، کانادا، اتحادیه اروپا و ایالات متحده سیاستها و بستههای حمایتی را برای بخشهای معدنی حیاتی خود تعیین کردهاند.

چشمانداز زنجیره تأمین عناصر کمیاب

در آینده انتظار میرود که تقاضا برای عناصر کمیاب تا سال 2030 و پس از آن به طور چشمگیری افزایش یافته و چین به یکهتازی خود در این زمینه ادامه دهد؛ جالب توجه است که شرکت BYD چین، به علت دارا بودن زنجیره کامل مواد و عناصر اولیه لازم جهت تولید باتری خودروهای برقی، به تنهایی به یکی از تولیدکنندگان برتر وسایل نقلیه الکترونیکی تبدیل شده است؛ در حالی که شرکت تسلای آمریکا در این خصوص کاملاً به شرکتهای ثالث وابسته است.

در کنار آمار استخراج 60 درصدی عناصر کمیاب در چین، حدود 90 درصد از مرحله پردازش این مواد در این کشور صورت میگیرد. به نظر میرسد تلاش کشورهای غربی و آمریکا، برای کمتر کردن وابستگی خود به چین در این خصوص، به علت خطر اختلال در زنجیره وسیع این صنعت، در کوتاهمدت نتیجهبخش نخواهد بود. محتمل است که این کشورها، به مرور به متنوعسازی منابع وارداتی، افزایش وام جهت داخلیسازی این صنعت و بهبود فناوریهای لازم و آموزش نیروی کار متخصص جهت کمتر شدن وابستگی خود تلاش کنند.

علیرغم تلاشهای غرب برای مقابله با تسلط چین بر منابع کمیاب، چین احتمالاً تا سال 2030 غالب زنجیره تأمین این عناصر را در دست خواهد داشت. البته این احتمال وجود دارد که با وجود تصویب "قانون کاهش تورم (Inflation Reduction Act)" در ایالات متحده آمریکا و "قانون مواد معدنی حیاتی (Critical Minerals Act)" در اتحادیه اروپا، سالهای 2022 و 2023 نقطه عطفی در تعهد بیشتر کشورهای این جبهه برای تنوع بخشیدن به زنجیره تأمین عناصر کمیاب چین باشد. در ماجرای نزاع تعرفههای تجاری بین آمریکا و چین نیز شاهد بودیم که هرکدام از این دو کشور، از مزیتهای خود به عنوان اهرم متعادلکننده منازعات تجاری بهرهمند شدند.

بنابراین اکنون، دولتمردان چین به خوبی از این برتری راهبردی خود آگاه بوده و سعی مینمایند تا ضمن حفظ جایگاه خود، تا حد امکان و تا زمانی که دست بالا را در اختیار دارند، به بهترین شکل در جهت ارتقای منافع خود بهرهمند شوند. در این راستا رقابت بزرگ میان کشورهای غربی و چین در عناصر کوچک رخ خواهد داد.

مهدی سلامی، کارشناس مرکز مطالعات سیاسی و بین المللی

(مسئولیت محتوای مطالب برعهده نویسندگان است و بیانگر دیدگاههای مرکز مطالعات سیاسی و بینالمللی نیست)